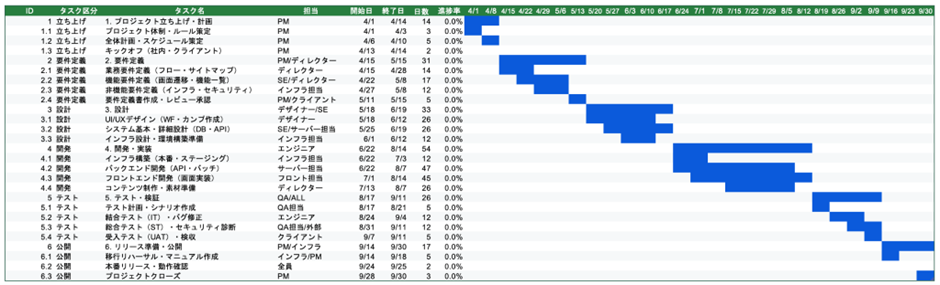

電帳法対応は先延ばしできても、その前にやってくる「インボイス制度」の登録申請期限.png)

小学校の国語で習った「朝令暮改」を地で行くようなことが、2022年1月より適用開始される予定の改正電子帳簿保存法(電帳法)準備段階で、実際に起こりました。

【電子取引データの電子保存義務化(従わない場合「青色申告や連結納税の承認取消」などの対象)】という規定が、2年間(2023年末まで)宥恕(ゆうじょ)されることなったのです。

(2021年12月10日発表の政府与党税制改正大綱で公開。2021年内中に省令改正されます)

猶予ではなく「宥恕」(<悪いことを>寛大な心で許すこと)と表現されることもコミカルに感じますが、適用開始【約20日前!!】のルール変更、それを順守しようとする側には、迷惑な話ですよね。

なぜこれほどのドタバタ劇になったのでしょう?

一番大きな要因は、政府や国税庁の想定以上に、スモールビジネスや個人事業主のビジネス現場で、デジタル化が遅れ、反発が強かったことにあるようです。

クラウド会計サービスを提供するfreeeが、2021年12月2日(法改正約1ヶ月前)にWeb公開した改正電帳法調査によれば、「電子取引データの書面保存廃止認知度」について、大企業69.1%、中堅企業72.7%、小規模事業者75.9%が「知らない」、もしくは「内容は知らない」と回答しています。およそ全事業者の4分の3が、「知らない」「対応していない」罰則付きの新法を施行したら?

世の中、違反者だらけになってしまいますよね。

それでは、経理のデジタル対応は2年後でいいの?いや、「今でしょ!」

ひとまず、新電帳法への対応は再来年まで棚上げしても、罰則を課されることはなさそうです。「じゃあ、ほっといても大丈夫だね」と安心した(特にスモールビジネス、個人事業主の)皆さん!! 危険ですよ。

なぜなら、新電帳法対応は先延ばしできても、「インボイス制度」適格請求書発行事業者へ(実施初年度から)登録申請できる期限は、【2023年3月31日】までだからです。

「インボイス制度?」

こりゃまた、わからない言葉が出てきましたね。

会計ソフト・弥生(株)の2021年9月調査でも、調査対象者全体の84.1%が「知らない」もしくは「内容はよくわからない」と回答。

しかし、とくに課税売上高1000万円以下の(消費税)免税事業者が、この対応を放置した場合、いま引き受け続けている仕事を失うことにもなりかねない、恐ろしい制度変更なのです。

制度の概要と、対応の要不要については、次回以降に詳細をご説明するとして、まずは、「インボイス制度とは?」という点について、簡単に解説いたします。

インボイス制度(適格請求書等保存方式)とは?

もとの英単語(invoice)は、貿易用語で、通商に関わるさまざまな「送り状」全般のことを指しました。

しかし、国税庁が定義する「インボイス」とは請求書等、その中でもとくに「適格請求書」のことを指します。

そして【「適格請求書」は、あらかじめ税務署に認められた「発行事業者」でないと発行できない】という点が、経理システム見直しを迫られる、大きなポイントです。

適格請求書(インボイス)へ記載する項目については、国税庁HPに変更内容が詳しく説明されていますので、ご参照ください。

このルールにのっとって、Excel請求書テンプレートを作成すると、このようになります。

2019年10月に消費税率が10%に引き上げられ、食品などへの軽減税率(8%)適用も始まりましたので、その時点から日本国内の標準請求書は「区分記載請求書」方式に変更になっています。「適格請求書」の書式は、この「区分記載請求書」の記載内容と、大きくは変わりません。

つまり、請求書本文への記載内容については、【税率ごと】(消費税率10%/軽減税率8%/非課税品目 ※非課税のものがあれば)が区分されていて、各適用税率や、税率ごとの消費税額が明記できていればOKなのです。

これは、たとえば適用税率をあらかじめドロップダウン・リスト等で用意しておき、選択した税率で消費税額を自動計算する計算式を入れておけば大丈夫です。

ここまででしたら、現在お使いのExcel請求書テンプレートを書き換えるだけで対応できそうですね。適格請求書発行事業者の登録番号を取得する以外は!

実は、多くのスモールビジネス・オーナー、個人事業主が困惑しているのは、この「適格請求書発行事業者への登録申請」のことなのです。

そして、その初年度申請期限が、(原則)2023年3月31日までとなるのです。

ふたたび、国税庁資料より申請スケジュールを見てみましょう。

私は(または我が社は)、この「適格請求書発行事業者」に登録申請した方が良いのか? しなきゃいけないのか? その判断ポイントについては、この次の記事でご説明します。

まとめ

電帳法対応は2年伸ばせても、インボイス制度への準備は、1年3ヶ月しか伸ばせません。

経理資料のデジタル化について、あまり悠長なことを言っていられない理由がおわかりいただけたでしょうか?

もちろん、各事業者の事業内容の相違により、「どこまでの対応が必要か?」「対応不要の事項はないか?」を洗い出す必要があるでしょう。ただ、一番良くないことは「何だか良くわからない」という状態のままで放置しておくことです。幸いにも電帳法の電子データ保存対応期限が2年伸びたのですから、この猶予期間のうちに、必要な対応は全部済ませておいて、本業に没頭できる体制をつくっておきましょう。