金融系ばかりでなく、一般ファッション・サイトなどでも、新NISAが取り上げられることがふえました。

さすがにもう「ニーサってなにーさ?」とか言って、周囲を凍りつかせるおじさんは少なくなりました。

しかし、言葉や期待感が先行するばかりで、実際に投資活動をはじめている人は、まだすくない印象です。2023年2月時点での(社)投資信託協会調査でも、”NISA 認知率81.5%”に対して、”つみたてNISA 保有率はわずか13.8%”だからです。

せるワザは、読者の皆さまに「投資活動への勧誘」はしませんが、ビジネス社会を生きぬく重要な要素として、効果的な資産形成実践術には注目しています。 そして、個人レベルの資産形成シミュレーションには、Excelが大活躍するのです。

そもそも、NISAとは?

NISA(Nippon Individual Saving Account/ニーサ)とは、2014年に導入された少額投資非課税制度の通称です。

通常、株式などの配当・分配金や売却益には約2割の税金がかかりますが、NISA口座内で取引された金融商品からの利益については、この税金が免除(非課税扱)になるのです。

増税機運が高まる中、もうけから2割も税金が減免されるお得な制度なのに、制度利用率が2割にも届かなかったのは、なぜでしょうか?

それは、これまでの制度が複雑で、申込手続きも煩雑だったからです。

まず、口座種類だけでも、「一般NISA」「つみたてNISA」「ジュニアNISA」と3種類あり(ジュニアNISA制度は2023年末で廃止)、それぞれ併用できません。

NISA口座ごとに非課税期限が異なり、一般NISAならば、期限がおわる5年後までに、ロールオーバー(乗り換え)という手続きもしなければいけませんでした。

結局、自分はどの種類のNISA口座をひらいたらお得なのかよくわからず、申込書類の取りよせ時点で、手続きを中止してしまう人も多いのではないでしょうか?

2024年から始まる新NISAでは、口座開設手続きはまだ煩雑ですが(マイナンバーカード必須です※)、非課税期限が撤廃され、シンプルな制度内容に変更されました。

これまでNISA未着手だった人も、新NISAは、手間をかけて取り組むべき価値ある金融取引だといえるでしょう。

※2016年より、証券会社への口座開設には、マイナンバー提出が必須となりました。マイナンバーカードを持っていれば、そのコピーを提出することで要件を満たしますが、行政からの「通知書」しか持っていない場合、運転免許証など他の証明書類とあわせて提出する必要があります。

新NISA(2024〜)は、こう変わります

2024年から始まる新NISAでは、非課税期限(一般NISA5年、つみたてNISA20年)が撤廃されます。さらに、税制優遇される投資総額が、これまでのMAX600万円(一般NISA年120万円✖️5年間)から「総枠1800万円」へ引き上げられます(うち、旧一般NISAにあたる「成長投資枠」1200万円+「つみたて投資枠」600万円併用で総枠1800万円)。

2019年に、ネット上で「老後2000万円(不足)問題」という話題が炎上したことがありますが、この時の「2000万円」は”世帯全体”の金額でした。新NISAの非課税上限枠は”個人口座”のことなので、仮に共働き夫婦がそれぞれ新NISA上限までの資産運用をすると、3600万円。この時点で「老後(世帯)2000万円(不足)問題」は解消ですね。

さらに、18歳以上の個人が新NISAの口座を開設できますので、高校卒業以上の子ども非課税上限枠も足したら、よほどの資産家でもない限り、世帯全体で「完全非課税で資産形成できる」可能性をもつインパクト大の制度変更なのです。

この大きな投資枠で「何を買うか?」については、投資雑誌の見たてにまかせるとして、この大きな枠を「どう使うか?」という問題はのこります。

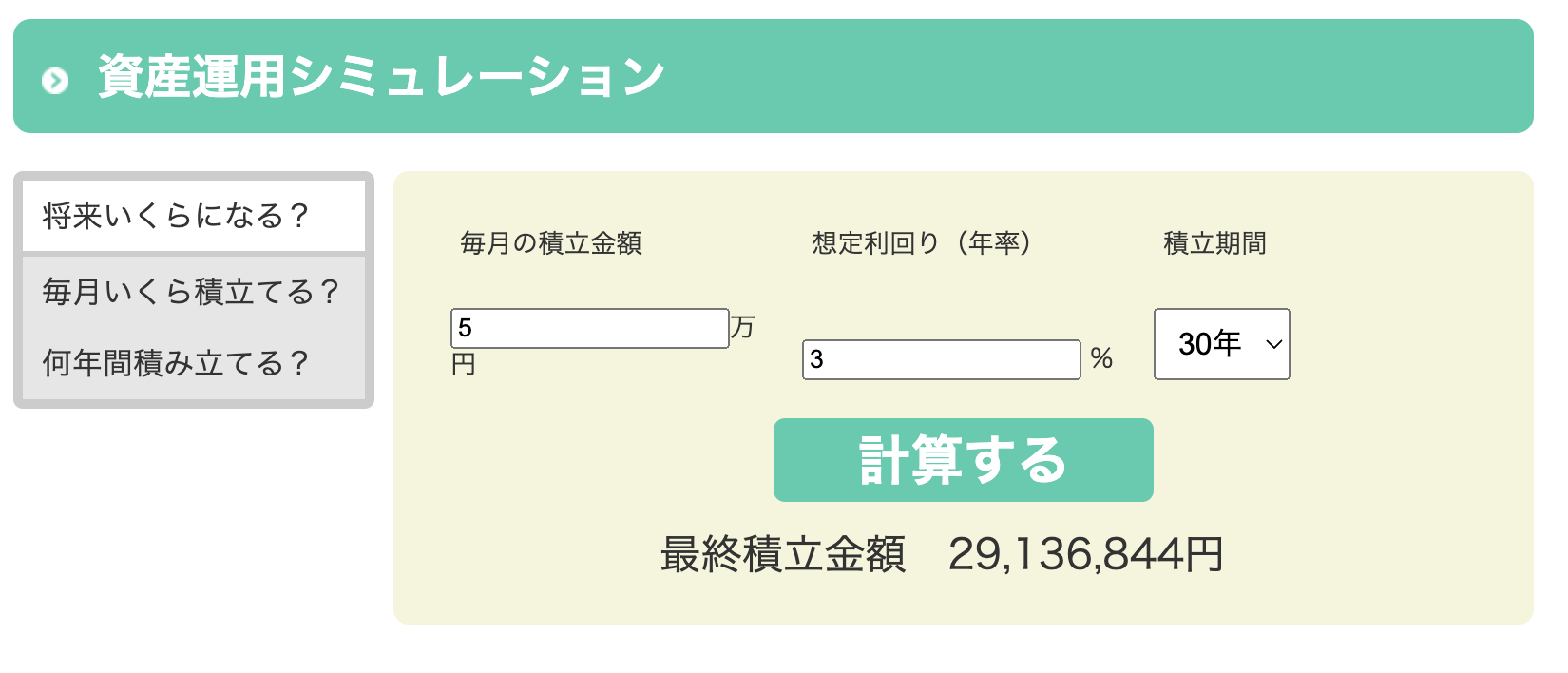

仮にいま現金で1800万円もっていたとしても、それを全額投資できるわけではありません。月30万円まで(年額360万円まで)という期間ごとの上限額があり、その範囲内で非課税上限枠1800万円までつみたてていくことになります。そのつみたてシミュレーションを、金融庁HPで簡単にできますから、一度自分のおサイフと相談しながら、試算してみるとよいでしょう。

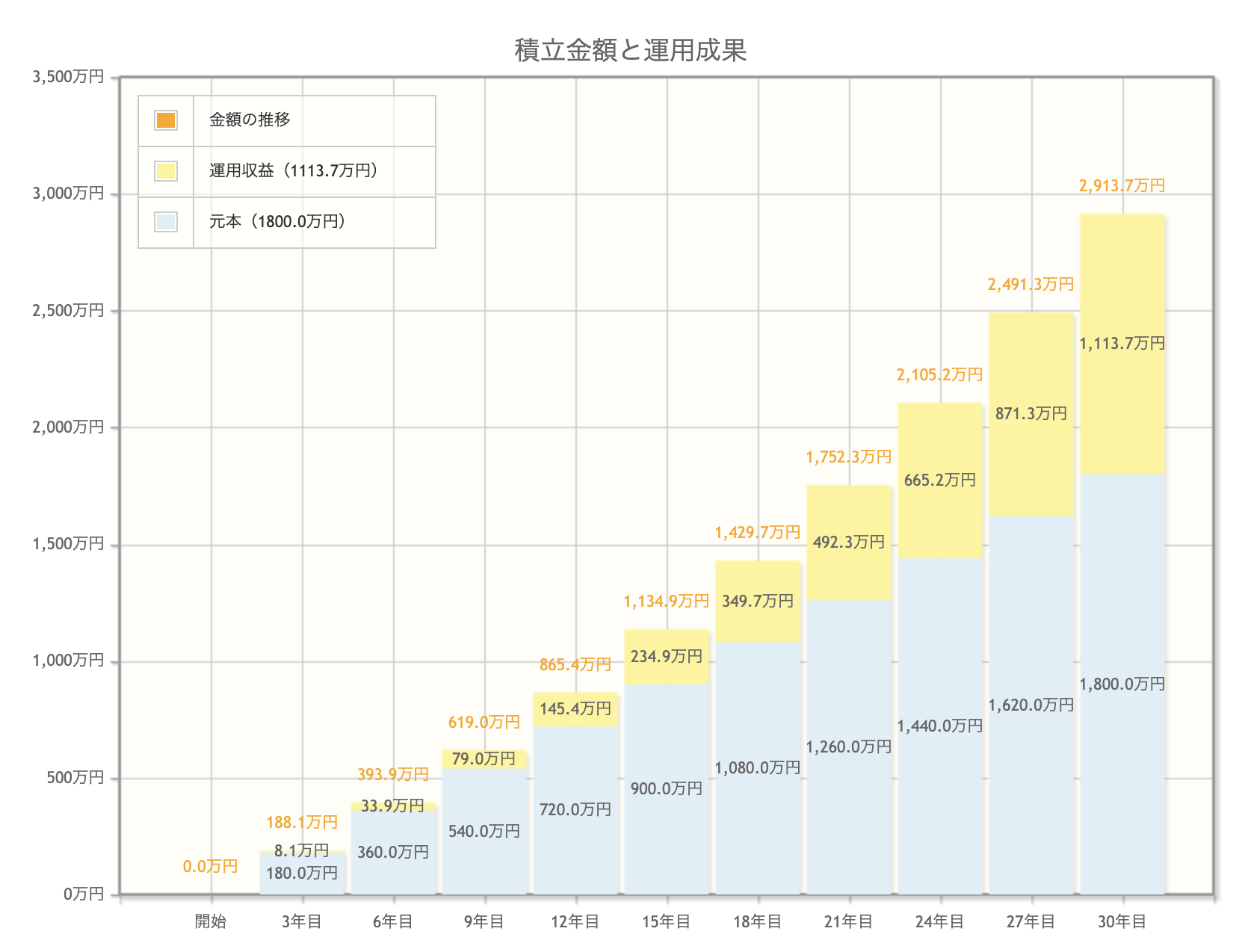

仮に、毎月5万円(年間60万円)で、30年間かけて新NISAで運用した場合、投資総額は1800万円になります。30年間平均の年利が3%だったとすると、非課税で得られる運用収益は1113万円あり、資産総額が2913万円に増加します。

※NISAでない投資口で運用した場合には、約2割(222万円)の税金がここから引かれてしまいます。

シミュレーションしてみると、「これほどの金額差がでるなら、やってみよう!!」という気になりませんか?

金融庁シミュレーションをExcelにおきかえてみましょう

やる気がでてきたところで、せっかくなので、この金融庁シミュレーションを、Excelにおきかえてみましょう。Excelシートを自作するメリットは、

1.運用途中の金額明細がすべてわかる

2.長期投資「複利の力」の大切さを、実数で把握できる

という点にあります。

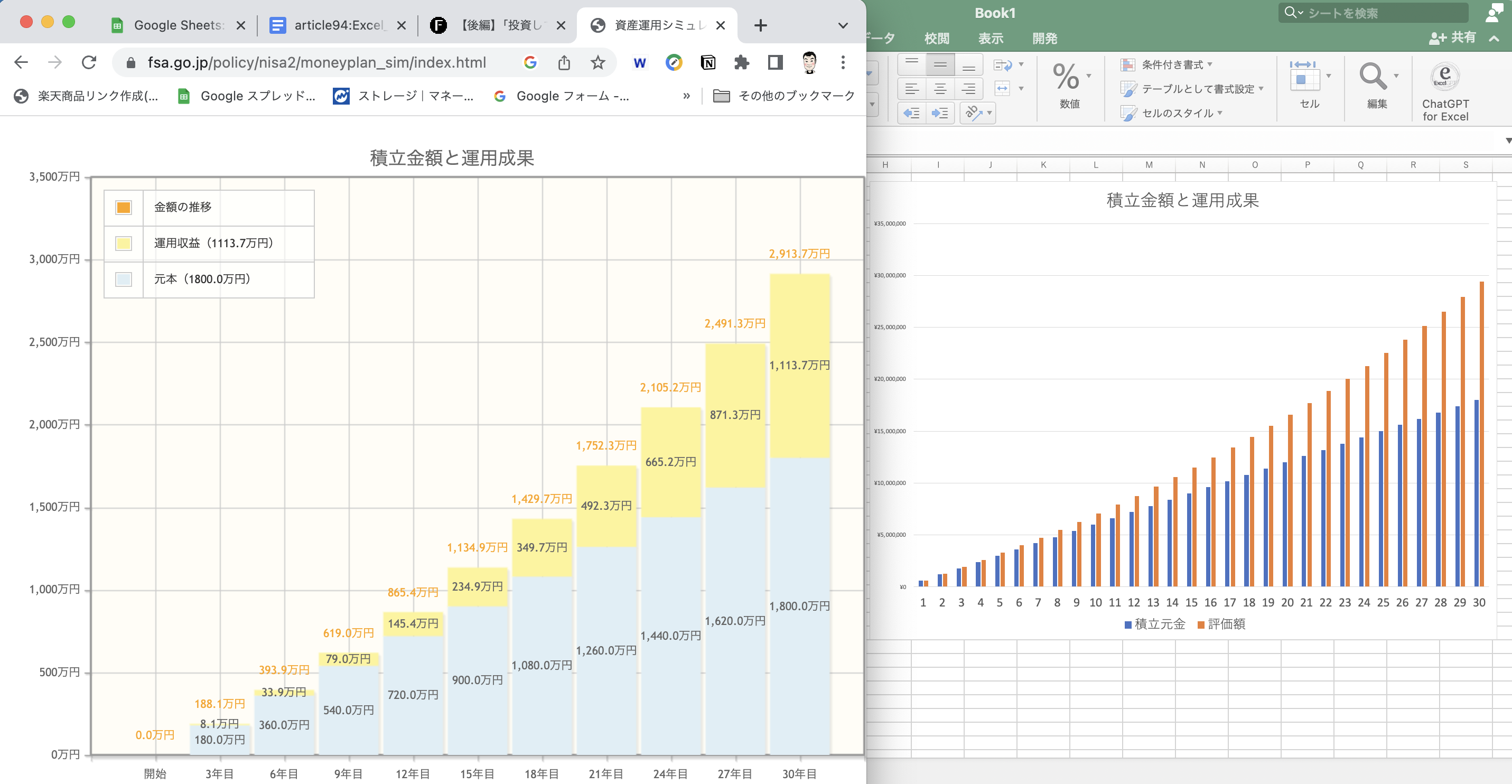

では早速、同じシミュレーション(月5万円、30年間、想定年利3%)のExcelグラフを作ってみましょう。

年利計算の誤差は生じるものの、金融庁シミュレーションとほぼ同じグラフが、Excelで再現できました。このExcelグラフの元データは以下の通りです。

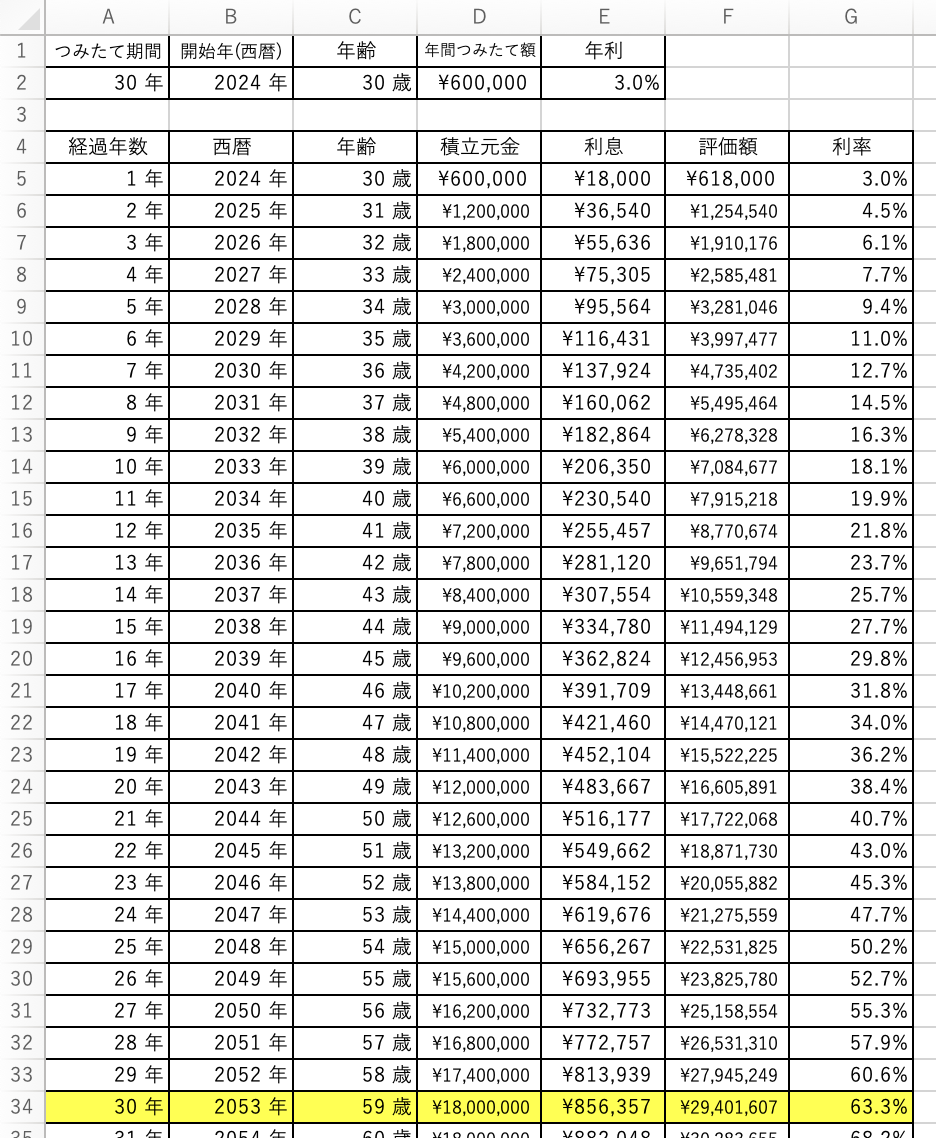

2列目に入力する「つみたて期間」「開始年(西暦)」「年齢」「年間つみたて額」「年利」の数字を自由に打ち変えると、金額明細を自由に再シミュレーションしなおすことができます。

明細の2列目(2年目)以降に入力した計算式がこちら↑

キモは(すでに利息がのった)前年評価額に本年積立元金をたして、想定年利3%をかける利息計算のE列。この複利の力が、30年間でどれくらい働くかというと…

利率63.3%にまでふくれあがるのです。

この事実を実感するためには、金融庁HPのシミュレーションですませるよりも、ご自身でExcelシミュレーション・シートを作成してみた方がよいのです。

まとめ

2024年に始まる新NISAは、一般ビジネス・パーソンの強い味方

Excelシミュレーション・シートを作って、資産運用計画を立てましょう

2023年時点でNISA口座を開設済の人が2割弱なので、8割以上の人々は、非課税で資産形成できる貴重なチャンスを、うしなっていることになります。

2024年には、制度がさらにパワーアップするのですから、「忙しい」とか、「面倒くさい」といった気持ちを切りかえて、ぜひ今のうちに真剣に調査したり、シミュレーションしてみる必要があるでしょう。

さらに、シミュレーションの過程(明細)をExcelで見える化すると、自分に合った運用方法や、”複利の力”の威力について、より実感できるようになります。

ぜひ一度、時間をつくって、プラン作りについて、家族全員で話し合ってみる価値があるトピックだと思いますよ!